-

연말정산 벼락치기로 최대 180만 원 절약하는 방법!생활정보 2024. 11. 30. 22:22

연말정산 시즌이 다가오면서 ‘13월의 월급’이라 불리는 환급금을 최대화할 방법에 대한 관심이 높아지고 있습니다. 연금계좌 활용부터 주택청약 소득공제, 카드 사용 전략까지! 한 달 만에 200만 원 가까운 세금을 아낄 수 있는 비법을 소개합니다.

1. 연금계좌 활용으로 최대 150만 원 환급

사진.연합뉴스 항목 최대 납입금액 공제율 (연봉 5500만 원 이하) 환급 금액 연금저축 600만 원 16.5% 99만 원 IRP 300만 원 16.5% 49만 5000원 합계 900만 원 148만 5000원 - : 금융기관마다 거래 마감 시간이 다르므로 12월 말일보다 2~3일 여유 있게 납입하세요.

2. 주택청약 저축으로 소득공제

주택청약종합저축은 무주택 세대주라면 꼭 챙겨야 할 항목입니다.

항목 최대 납입금액 공제율 환급 금액 주택청약종합저축 300만 원 40% 120만 원 소득공제 - 추가 환급: 소득세율 구간 15%를 적용하면 19만 8000원의 세액공제를 받을 수 있습니다.

- 팁: 300만 원을 한 번에 납입해도 공제가 가능합니다.

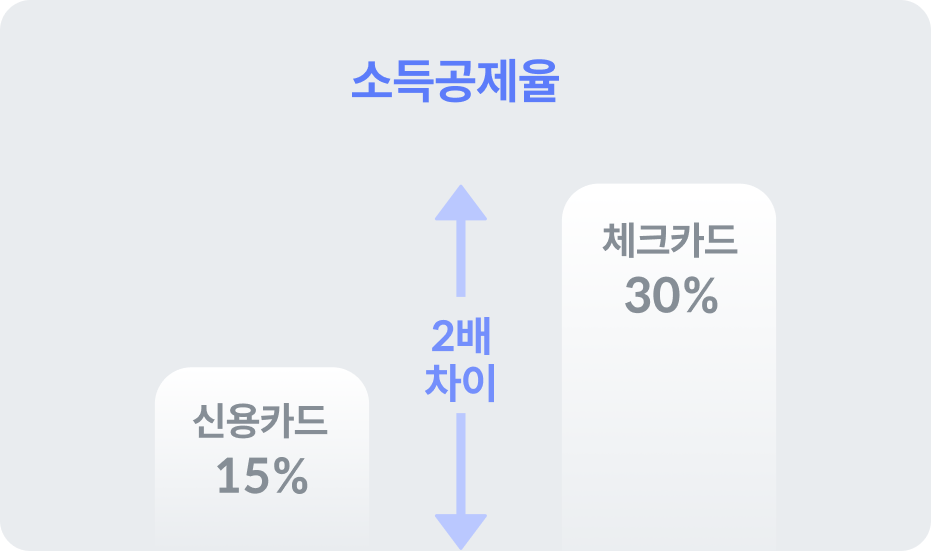

3. 신용카드 vs. 체크카드 사용 전략

사진.한국일보

연말에는 신용카드와 체크카드를 선택적으로 사용하는 것이 중요합니다.

- 총급여의 25% 초과분에 대한 공제율

- 신용카드: 15%

- 체크카드: 30%

- 예시:

- 총급여의 25% 초과분이 100만 원일 경우

- 신용카드 사용 시 공제액: 15만 원

- 체크카드 사용 시 공제액: 30만 원

- 총급여의 25% 초과분이 100만 원일 경우

- 주의사항:

- 입사 전, 퇴사 후 사용한 금액은 공제 불가.

- 해외 및 면세점 사용액, 회사 경비로 처리된 금액도 제외.

한눈에 보는 절세 꿀팁

한눈에 보는 절세 꿀팁항목 최대 환급 금액 비고 연금계좌 148만 5000원 연금저축 + IRP 합산 900만 원 납입 시 주택청약 19만 8000원 무주택 세대주 한정 체크카드 사용 상황에 따라 다름 신용카드보다 공제율 2배

마무리올해가 끝나기 전, 연금계좌와 주택청약, 카드 사용 전략을 잘 활용한다면 ‘13월의 월급’을 최대화할 수 있습니다. 지금 바로 금융상품 납입 계획을 세워보세요!

반응형'생활정보' 카테고리의 다른 글

“사상 첫 50% 할인” 삼성 스마트폰 품절 대란! (0) 2024.12.03 '그래비티 샴푸' 후기, 전국 이마트 입점 소식 (1) 2024.12.01 "아이 낳으면 1억 드려요!" – 인천시의 저출산 정책 (4) 2024.11.30 스타벅스 경치 좋은 곳, 더북한산점 후기 (첫눈 설경) (1) 2024.11.28 주민등록증, 이제는 모바일로! 신청방법 안내 (0) 2024.11.27 - : 금융기관마다 거래 마감 시간이 다르므로 12월 말일보다 2~3일 여유 있게 납입하세요.